設備投資のROI(Return on Investment:投資収益率)とは、設備投資に対してどれだけの利益・コスト削減効果が得られるかを数値で示す指標です。「設備が古いから更新したい」という定性的な理由では経営承認が得られにくい中、ROI算定は設備投資の経済合理性を示す最も有効なツールです。本記事では、設備投資ROIの計算方法、算定に必要なデータの収集方法、経営層への説明構成を解説します。

1. 設備投資の承認が得られない理由

八千代ソリューションズ株式会社によるオンライン調査(2025年10月実施、n=500)によると、「老朽化により保全コストが増加している」と実感している保全担当者が60.3%にのぼります(非担当者では27.6%)。保全担当者が設備更新の必要性を強く感じているにもかかわらず、投資承認が得られない背景には、「現場が感じているコスト増加を金額で経営層に伝えられていない」という情報の非対称性があります。

設備投資の承認が通りにくい典型的なパターンは次の通りです。①感覚的な説明(「故障が多くなってきた」「もう古い」)、②費用のみの提示(更新費用〇〇万円という数字だけ)、③効果の定性的な説明(「生産性が上がる」「品質が安定する」)——いずれも経営層の投資判断に必要な「費用対効果の数値比較」が欠けています。

設備投資のROI算定は、この情報の非対称性を解消するプロセスです。現場が体感しているコスト増加と損失を金額に換算し、「投資しない場合と投資した場合のコスト比較」として提示します。

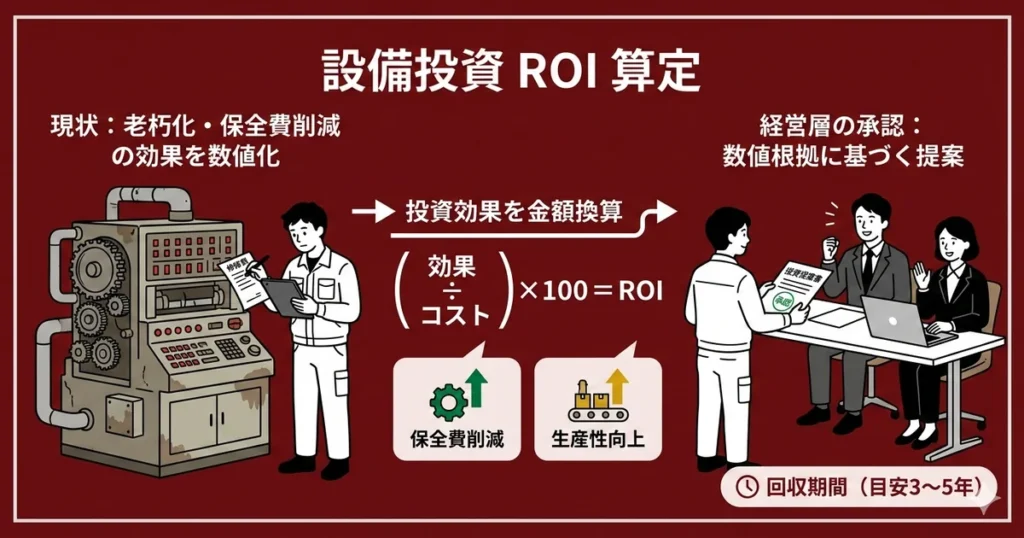

2. 設備投資ROIの計算式

製造設備の投資ROIは、単純なROI計算式に加え、「回収期間(Payback Period)」を併用することが実務では一般的です。

ROI(%)=(投資効果の年額 ÷ 投資コスト)× 100

回収期間(年)= 投資コスト ÷ 投資効果の年額

投資効果の年額は「コスト削減効果」と「損失回避効果」の合計です。コスト削減効果には保全費削減・エネルギー費削減・外注費削減が含まれ、損失回避効果には突発停止による生産損失の削減・不良品率低下による廃棄ロス削減が含まれます。

| 効果の種類 | 内訳 | 金額の算定方法 |

|---|---|---|

| 保全費削減 | 修理費・部品費・外注費の削減 | 現状の年間保全費 ×(1−新設備の保全費比率) |

| エネルギー費削減 | 消費電力・燃料の削減 | (旧設備の年間消費電力 − 新設備)× 電力単価 |

| 生産損失回避 | 突発停止・計画外停止の減少 | 年間停止時間削減 × 時間あたり生産損失額 |

| 不良率改善 | 加工精度向上による廃棄ロス削減 | 年間廃棄ロス削減量 × 製品原価 |

| 生産性向上 | サイクルタイム短縮・段取り改善 | 生産量増加 × 製品1個あたりの利益 |

3. ROI算定に必要なデータの収集方法

ROI算定の精度は、現状データの収集精度に依存します。必要なデータは次の3カテゴリです。

カテゴリ1:現状コストデータ。設備ごとの年間修理費・部品費・外注費(保全記録から集計)、年間エネルギー費(電力量メーターの実績または設備仕様書の消費電力から算定)、突発停止の年間発生件数と1件あたりの復旧時間(保全記録・生産記録から集計)を収集します。

カテゴリ2:生産損失データ。突発停止1時間あたりの生産損失を算定します。算定式は「時間あたり生産能力 × 製品の粗利益 × 停止時間」です。粗利益の把握が難しい場合は「時間あたりの売上高」で代替します。

カテゴリ3:新設備の性能データ。新設備の購入費・据付費・試運転費(メーカー見積もり)、新設備の消費電力・保全費の目安(メーカー仕様書または類似設備の実績)を収集します。

調査レポート:製造設備の老朽化実態と更新判断

設備老朽化の実態・更新投資の費用対効果に関する調査データをまとめた無料レポートです。投資提案書の根拠資料としてご活用ください。

4. 経営層への投資提案書の構成

八千代ソリューションズ株式会社によるオンライン調査(2025年10月実施、n=500)によると、「設備更新がほぼ議論されない」と回答した小規模工場が40.2%にのぼります(大規模工場では17.8%)。更新議論が起きにくい工場では、保全担当者が自発的にROI算定資料を作成して経営層に提示することが、議論のきっかけを生む有効なアプローチです。

経営層が承認しやすい投資提案書の構成は次の5点です。

①現状の課題の定量化。「○○設備は年間修理費XXX万円、突発停止YY回・ZZ時間、生産損失推計WWW万円」という形で、現状のコストと損失を金額で示します。

②投資しない場合の将来コスト予測。現状の修理費増加トレンドを延長し、「今後3年間の延命コストの累積予測」を示します。老朽化が進むほど修理費は増加するため、「放置した場合のコスト」は経営層に対するリスクの可視化として機能します。

③投資コストと効果の比較。新設備の導入費用(初期投資)と、年間の削減効果(保全費削減+省エネ+生産損失回避)を比較し、ROI(%)と回収期間(年)を算出します。

④感度分析。「効果が計画の70%に留まった場合でも〇年で回収できる」という感度分析を加えると、リスクを認識した上での投資判断に役立ちます。

⑤資金調達の方法。補助金・リース・融資の活用案と、自己負担額の概算を示します。初期負担を明確にすることで経営判断のハードルを下げます。

5. ROI算定を難しくする要因と対処法

八千代ソリューションズ株式会社によるオンライン調査(2025年10月実施、n=500)によると、年商500億円以上の企業でのCMMS(設備保全管理システム)利用率は49.5%にのぼります。大手企業が設備保全システムに投資する背景には、「データが蓄積されていれば投資の費用対効果を算定できる」という認識があります。保全記録・設備ごとの費用記録がデジタルで蓄積されていると、ROI算定に必要なデータを短時間で集計できます。

ROI算定が難しくなる最大の原因は「設備ごとの保全コストが記録されていないこと」です。修理のたびに費用を設備と紐づけて記録する仕組みがないと、年間保全費の集計に時間がかかり、算定値も不正確になります。この場合の対処法として、①過去3年分の外注修理伝票・部品発注書を設備ごとに集計する(手集計で可)、②修理費が不明な場合は「修理時間×外注単価の推計」で代替する——という方法があります。

設備保全活動の全体像については設備保全とはも参照してください。

よくある質問(FAQ)

- Q. ROIと回収期間はどちらを使うべきですか?

- 製造設備の投資判断では、回収期間(Payback Period)を主指標として使うことが実務では多い傾向です。経営層にとって「投資したお金が何年で戻るか」は直感的に理解しやすく、意思決定に使いやすいためです。一般的な製造設備の投資回収期間の目安は3〜5年です。ROIは年利回りとして表現されるため、投資額が大きく回収期間が長い設備の比較に向いています。両方を提示することが最も望ましいです。

- Q. 突発停止による生産損失はどのように金額換算しますか?

- 基本的な計算式は「1時間あたりの生産能力(個/時)× 製品の粗利益(円/個)× 年間突発停止時間(時間)」です。粗利益が不明な場合は売上単価を代替指標として使います。また、突発停止による残業対応・外注追加発注のコストを別途加算すると、より実態に近い損失額になります。推計値であっても、数値で示すことが「損失が存在する」という認識を経営層と共有するために重要です。

- Q. 省エネ効果の算定方法を教えてください。

- 算定式は「(旧設備の消費電力kW − 新設備の消費電力kW)× 年間稼働時間h × 電力単価(円/kWh)」です。消費電力は設備仕様書(銘板の定格出力)から取得できます。定格出力の70〜80%を実際の平均消費電力の推計値として使うと、より実態に近い算定になります。インバーター導入・サーボ化による省エネ効果は大きく、設備によっては年間電力コストの20〜40%削減になるケースもあります。

- Q. ROI算定値にどの程度の不確実性を見込むべきですか?

- 製造設備のROI算定では、効果の実現率として70〜80%を保守的な前提として使うことが一般的です。「算定した効果の全てが実現するわけではない」という前提で、感度分析(効果が計画の70%・100%・120%の場合の回収期間比較)を提示することが推奨されます。経営層は過大な期待値より、保守的な数値を根拠とした提案の方を信頼する傾向があります。

- Q. 保全記録がない場合でもROI算定はできますか?

- 保全記録がない場合でも、概算でROIを算定することは可能です。①過去3年の設備別修理・部品の発注伝票を手集計する(会計伝票・購買台帳から紐づけ)、②設備メーカーや保全業者に「同型設備の年間平均保全費の目安」を照会する、③業界標準値(設備購入価格の3〜8%/年を年間保全費の目安として使う)を活用する——の3つのアプローチで概算値を算出します。精緻さより「数値を提示すること」が承認を引き出す上で重要です。

設備保全システムの導入をご検討の方へ

MENTENAは設備ごとの保全費・修理履歴・停止時間を自動集計し、ROI算定に必要なデータを提供します。投資提案書の作成を数値根拠で支援します。