保全コストとは、設備・機械の維持管理にかかる費用の総称です。保全コストを費目別に正確に把握することは、予算立案・削減優先順位の決定・投資対効果の説明、すべての出発点になります。本記事では、費目の分類方法から予算計画の立て方、削減優先順位のつけ方までを解説します。

1. 保全コストの費目分類と全体像

保全コストは大きく4種類の費目に分類されます。それぞれの費目を正確に把握することで、どのコストが高騰しているか、どこに削減余地があるかが見えてきます。

| 費目 | 主な内容 | コストの性質 |

|---|---|---|

| 予防保全費 | 定期点検費・消耗品交換・予防的部品交換 | 計画的・固定的 |

| 事後保全費(修理費) | 突発故障の修理費・緊急外注費・部品調達費 | 変動的・突発的 |

| 改良保全費 | 設備の弱点改善・信頼性向上のための改造費 | 投資的・一時的 |

| 管理・間接費 | 保全担当者の人件費・教育費・システム利用料 | 固定的・間接的 |

製造業における一般的な保全費の目安は、設備取得価額の2〜4%程度と言われています。ただし業種・設備の経年・稼働条件によって大きく異なります。重要なのは業界平均との比較ではなく、自社の費目構成を年次で追い、事後保全費(修理費)の比率が上昇していないかを監視することです。

2. 多くの工場で保全コストが見えていない現状

保全コスト管理の前提となる「費用の正確な把握」が、多くの工場で実現できていません。その背景には、保全費が製造原価や光熱費に混在して計上され、独立した費目として管理されていない実態があります。

八千代ソリューションズ株式会社によるオンライン調査(2024年5月実施、n=500)によると、社長・経営者層で「保全費が年間100万円未満」と回答した割合が56.5%に達します(全体平均10.6%)。保全費を正確に把握できていないことで過小申告になっているか、または保全投資が実態として極めて少ない状態にある可能性を示しています。

保全コストが見えない工場の最大の問題は、突発停止に伴う損失費用の不可視化です。八千代ソリューションズ株式会社によるオンライン調査(2025年3月実施、n=500)によると、紙や未導入の工場では「復旧コストの詳細を把握できていない」割合が68.4%に達するのに対し、専用システムを利用している工場では10.7%です。復旧コストが記録されなければ、次の予防保全投資の根拠をつくることができません。

3. 保全コストの費目設計と予算計画の立て方

保全コストを管理するには、まず費目体系の設計から始めます。製造原価や光熱費に混在しているコストを切り出し、保全専用の費目コードを設定することが第一歩です。

ステップ1:過去12か月の支出データを取り寄せる。購買・経理部門と連携し、設備関連の出費を一覧化します。部品購入・外注修理・予防保全作業の外注費・消耗品費を拾い出します。

ステップ2:費目コードを割り当てて分類する。4費目(予防保全費・事後保全費・改良保全費・管理間接費)に対してコードを設定し、過去の支出を振り分けます。この作業だけで「修理費偏重」「点検費用ゼロ」といった費用構造の歪みが可視化されます。

ステップ3:設備ごとのコストを把握する。設備単位でコストを集計すると、「この設備の修理費が突出している」「稼働率の低い設備に多額の維持費がかかっている」といった事実が明らかになります。これが更新判断・廃棄判断の根拠になります。

ステップ4:翌年度の予算計画を立案する。過去実績と今後の設備更新計画・老朽化状況を踏まえ、費目別・設備別に予算を配分します。突発修理費は直近3年平均を参考に一定額を見込むのが現実的です。

| 管理手段 | 費目別の把握 | 設備別の把握 | 予算計画の精度 |

|---|---|---|---|

| 専用保全システム(CMMS) | できる | できる | 高い |

| Excel管理 | 部分的にできる | 工数次第 | 中程度 |

| 紙・未管理 | 難しい | 難しい | 低い(実績頼み) |

4. 保全コストのROI計測と削減優先順位

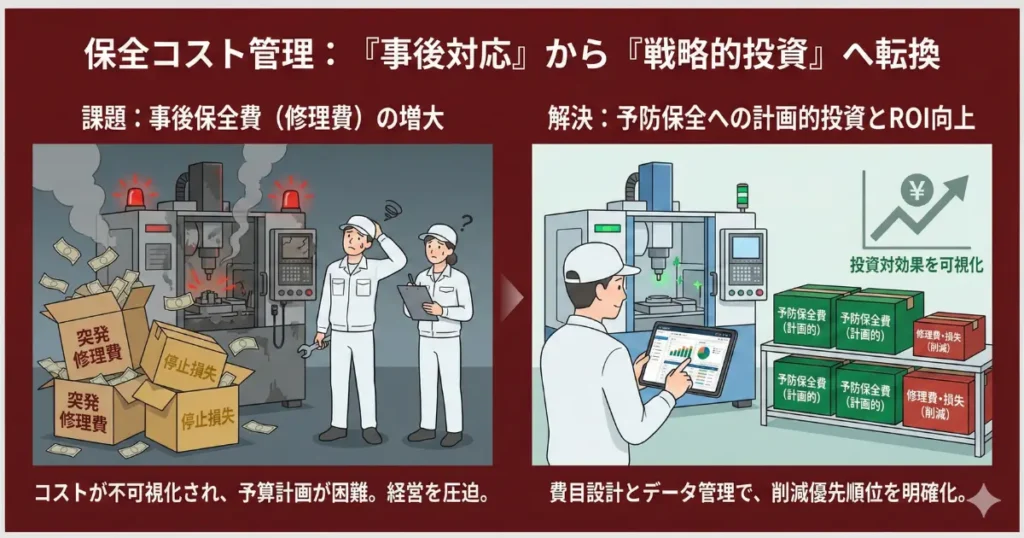

保全コストを把握できたら、次は削減優先順位の決定とROI(投資対効果)の計測です。すべての費目を一律に削減しようとすると、予防保全費を削った結果として事後修理費が増加するという本末転倒が起きます。

削減優先順位の基本的な考え方は、「事後保全費(突発修理費)を下げるために予防保全費を増やす」という投資の視点です。突発停止1回のコストは、修理費だけでなく生産損失・人件費・外注費・材料廃棄費を含めると、定期点検費の数倍〜数十倍になることが多く、予防保全への投資は利益面で正当化できます。

八千代ソリューションズ株式会社によるオンライン調査(2025年3月実施、n=500)によると、専用システムを利用している工場では停止損失を「詳細に把握できている」割合が45.3%なのに対し、紙管理の工場では4.3%にとどまります。ROIを計算するには損失の把握が前提であり、管理ツールの整備なしにコスト削減の根拠は示せません。

5. まとめ:保全コスト管理が経営判断を変える

保全コストを正確に把握・管理できている工場は、予防保全への投資根拠を数値で示せます。これにより、「予算がないから点検できない」ではなく、「点検に投資することで修理費と停止損失を○○円削減できる」という経営層への説明が可能になります。

保全コスト管理は孤立した活動ではなく、設備保全活動全体の中に位置づけられます。設備保全の基本的な考え方については設備保全とはも参照してください。

よくある質問(FAQ)

- Q. 保全コストの適正水準はどのくらいですか?

- 業種・設備の種類・経年によって異なりますが、設備取得価額の2〜4%が一般的な目安です。ただし重要なのは絶対値よりも費目構成の変化です。事後保全費(修理費)の比率が年々上昇している場合、予防保全への投資不足を示している可能性があります。

- Q. 保全コストを下げる最も効果的な方法は何ですか?

- 突発修理費の削減が最もインパクトが大きいため、予防保全の強化が基本戦略です。具体的には、定期点検の実施率向上・消耗品の計画交換・保全記録の蓄積と傾向分析です。予防保全費を増やすことで事後修理費・停止損失を下げる投資的アプローチが有効です。

- Q. 外注保全費を削減する際の注意点は何ですか?

- 外注費の一律削減は、専門技術が必要な保全作業を内製化しようとして品質低下・事故リスクを招く可能性があります。外注先の選定・契約条件の見直し・複数社見積もりの定期実施などによるコスト最適化を優先し、作業の安全性と品質を維持することが前提です。

- Q. 保全コストを設備ごとに管理するにはどうすればよいですか?

- 設備台帳に設備IDを付番し、部品購入・外注修理・点検作業の記録にその設備IDを紐づけることで設備別コストの集計が可能になります。Excelでも対応できますが、記録件数が増えると集計負荷が高くなるため、CMMSへの移行が中長期的には効率的です。

- Q. 保全コストのROIはどのように計算しますか?

- 「予防保全に投資した費用」に対して「削減できた突発修理費+停止損失の削減額」を算出します。例えば月次定期点検に10万円を投資して年間の突発修理費が150万円から60万円に減少した場合、年間削減額90万円÷年間投資額120万円≒ROI75%と計算できます。